Nuevamente, ponemos a consideración el análisis del Presupuesto General del Estado,con la finalidad de dar a conocer la situación de los ingresos y gastos públicos, aspectosdeterminantes para el desarrollo del país y que afectan directamente a la calidad devida de la población y de generaciones futuras.

En este análisis se subraya la gran cantidad de ingresos públicos que recibe el Estado enlos últimos años y que en esta gestión se incrementan nuevamente, situación que ha sidoposible gracias a diferentes factores, entre los que se pueden señalar las medidasadoptadas como la recuperación de una parte importante de la renta de hidrocarburos,la disponibilidad de estas fuentes extractivas y la coyuntura de altos preciosinternacionales.

En anteriores gobiernos, la situación fiscal era bastante distinta, con reducidos ingresos y,por tanto, con un crónico déficit fiscal; en parte, resultado de políticas que dejaron alEstado sin fuentes de ingreso. Esa situación limitaba la implementación de planes yproyectos que pudieran lograr transformaciones en sentido de trazar un verdaderodesarrollo.

La situación de hoy es diferente por la disponibilidad de importantes recursos en arcas del

Estado. Desde la gestión 2007, Fundación Jubileo expresa su preocupación tanto por lasostenibilidad de las finanzas públicas como de la economía en su conjunto; más aún porla gran oportunidad histórica que representan estos recursos y que nos deberían permitircambiar el patrón de desarrollo y diversificar la economía.

Hacemos un llamado a los diferentes niveles de gobierno, para un manejo responsable yético de los recursos públicos, puesto que los mayores ingresos disponibles provienen de laventa de las riquezas naturales no renovables del país. Dependiendo de las decisionesque se asuman, estos recursos serían desperdiciados postergando nuestro desarrollo, o nospodrían permitir transformar la realidad y mejorar las condiciones de vida.

RESUMEN

- El 95% de los ingresos por impuestos son recaudados por el nivel central, ysolamente 5% es recaudado por los Gobiernos Municipales. Las gobernaciones notienen atribución sobre ninguno de los impuestos actualmente existentes.

- Los ingresos por impuestos aumentarán en 14% en esta gestión.

- La renta por hidrocarburos (IDH y regalías) se incrementará en 11%, encomparación al presupuesto de la gestión anterior.

- Aproximadamente, una tercera parte de los ingresos fiscales dependen de larenta extractiva (hidrocarburos y minerales), haciendo que la situación de lasfinanzas públicas sea muy dependiente y vulnerable a la disponibilidad de estosrecursos.

- Con relación a la distribución de los recursos, del total de ingresos por impuestos yregalías, 60% es asignado al nivel central de gobierno, 20% a gobiernosmunicipales, 10% a gobiernos departamentales, 5% a universidades, 4% a RentaDignidad y 1% al Fondo Indígena.

- Existe una marcada inequidad en la distribución de los recursos entre las regiones.Hay una diferencia de más de 20 veces entre el presupuesto por habitante querecibe una gobernación y otra.

- La inversión pública nuevamente dispone de niveles record, con un crecimientode 19% en relación a 2013. El sector prioritario en la asignación de recursos esTransportes (caminos y otros), con 30,9%. Los sectores extractivos de Hidrocarburosy Minerales reciben 25,4% de los recursos de inversión, mientras que los sectoresAgropecuario, Industria y Turismo reciben 8,5%. Resalta claramente que la apuestadel Estado se encuentra en los sectores extractivos, puesto que los recursos haciaestos sectores son el triple en comparación con los asignados hacia un cambio dematriz productiva.

- De igual manera, los gastos corrientes siguen aumentando. Estos se incrementanen 12,5% en comparación al presupuesto de la gestión anterior. Los sueldos ysalarios, que es el principal componente de los gastos corrientes, han aumentadocasi en cuatro veces entre el presupuesto del año 2005 y el año 2014.

- Por la tendencia creciente del gasto en los últimos años, a pesar de que losingresos han estado aumentando, se estaría retornando al periodo deficitario. El2013 habría cerrado con un superávit de solamente 0,1% del PIB y para la gestión2014 se tiene programado un déficit de 3,2%.

De acuerdo con datos del Presupuesto General del Estado, los ingresos por impuestos(sinconsiderar el IDH) para la gestión 2014 alcanzarían a Bs 42.999 millones. De este total, 95%es recaudado por el nivel central (a través del Servicio de Impuestos y la Aduana), ysolamente 5% es recaudado por los gobiernos subnacionales, que corresponde a losimpuestos municipales a la propiedad y transferencia de bienes inmuebles y vehículos. Enel caso de las gobernaciones, éstas no tienen la facultad de recaudar ninguno de losimpuestos actualmente existentes.

De acuerdo con la Constitución Política de Estado y la Ley Marco de Autonomías, laautonomía implica ejercer las facultades para generar y ampliar los recursos económicosy financieros; y los gobiernos departamentales y municipales tienen la competencia decrear y administrar impuestos.

Posteriormente, se aprueba la Ley de Clasificación y Creación de impuestos que, sinembargo, en su clasificación, esta ley no deja espacio para que los gobiernossubnacionales puedan generar mayores recursos, o que, en cierta medida, sedescentralice el sistema tributario en el país. Como se refleja en los datos, esta atribuciónes básicamente del nivel central.

Por lo tanto, uno de los temas pendientes para el Pacto Fiscal, previo a la discusión sobrela distribución de los recursos, es el tema del sistema impositivo y los impuestossubnacionales.

Sin embargo, si bien la recaudación es casi completamente centralizada, como se verámás adelante, una parte de los recursos son transferidos a los gobiernos subnacionales,enel marco del sistema de coparticipación.

Por otro lado, al igual que los últimos años, los ingresos tributarios presentan un incrementoen relación al Presupuesto de la gestión anterior.

Como se observa, los montos presupuestados, al parecer, son subestimados en elpresupuesto a comparación con la ejecución. Sin embargo, entre el Presupuesto 2013 y2014 se tiene que los ingresos tributarios se incrementarían en 14%.

Ingresos por hidrocarburos

Los ingresos por hidrocarburos, correspondientes a regalías y al Impuesto Directo a los

Hidrocarburos (IDH) suman un total de Bs 16.479 millones en el Presupuesto 2014. Si bien elPresupuesto subestima estos ingresos –puesto que es elaborado considerando un preciomás bajo que el observado- de todas maneras, el nivel que han alcanzado y laimportancia en el total de los ingresos públicos es bastante significativo.

De acuerdo con estos datos, los ingresos de hidrocarburos por IDH y regalías sonequivalentes a 8% del PIB. Siendo que los últimos años el superávit fiscal estuvo por debajode 2%, se puede señalar que, sin la renta por hidrocarburos (recursos que son norenovables y dependen de precios internacionales), la situación de las finanzas públicassería bastante preocupante.

Asimismo, aproximadamente una tercera parte de los ingresos fiscales provienen de larenta extractiva1 (IDH y regalías, tanto mineras como de hidrocarburos), lo que refleja laalta dependencia de estas fuentes y la necesidad de generar mayores ingresos internos ysostenibles, más allá de la extracción de nuestras riquezas naturales.

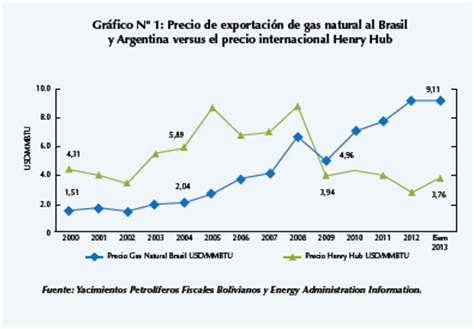

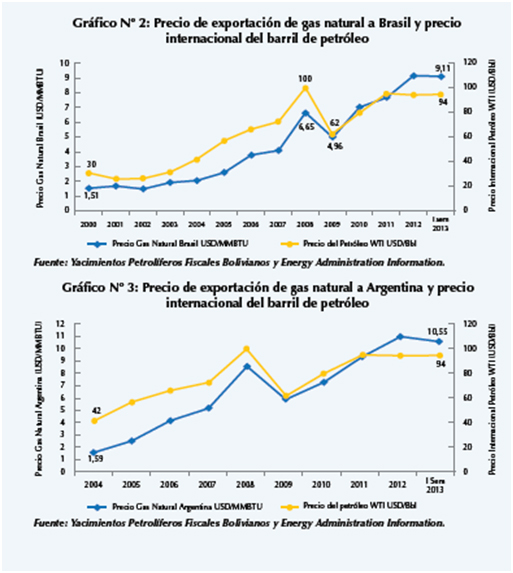

El precio del barril de petróleo que se ha considerado para el cálculo de los ingresos porhidrocarburos en el Presupuesto General 2014 es de $us 74,6 por barril; 6% mayor alprecioconsiderado en el presupuesto 2013 que era de $us 70,7 por barril.

Como se muestra en el gráfico, los ingresos por hidrocarburos del presupuesto 2014 sonmayores en 11% al monto presupuestado en 2013.Por tanto, siendo que el incremento previsto en los ingresos es mayor al incremento de losprecios de referencia, también se prevé un incremento en la producción para el año2014.

Es importante señalar que, en los últimos años, el precio considerado en el presupuesto hasido subestimado. Tanto en la gestión 2013 como los primeros días de la gestión 2014 elprecio promedio realmente observado se encuentra por encima de $us 90 por barril.

Entonces, al igual que en las últimas gestiones, las recaudaciones podrían ser mayores a loprogramado en el presupuesto.

Distribución de los recursos

Los principales ingresos del Sector Público son los impuestos y las regalías, éstos sondistribuidos entre los niveles de gobierno y otras instancias, mediante porcentajes departicipación o coparticipación.

El siguiente cuadro presenta los ingresos por impuestos y regalías, y su distribución conbase en datos del Presupuesto General del Estado 2014. A la izquierda, en filas, se tienenlos diferentes impuestos y regalías; y a la derecha, en columnas, los diferentes niveles degobierno y beneficiarios de la distribución de los recursos.

Como se observa en el cuadro, inicialmente, en lo referente a los impuestos, se tiene quela mayoría de estos recursos (74%) son asignados al nivel central, los gobiernos municipalesreciben 19%, universidades 6%, y las gobernaciones solamente 1%.

on relación a la Renta Extractiva (IDH y regalías), una tercera parte, el 33%, correspondea gobernaciones, 23% al nivel central, 22% a gobiernos municipales, 16% a RentaDignidad, 4% a universidades y 2% al Fondo Indígena.

Del total general, tanto impuestos como regalías, más de la mitad (60%) son administradospor el nivel central, 20% por gobiernos municipales, 10% por gobiernos departamentales,5% por universidades, 4% se destina a laRenta Dignidad y 1% al Fondo Indígena, comoresume el siguiente gráfico.

Si bien los datos presentados de la actual distribución de los recursos públicos son unelemento base para el análisis a momento de discutir una nueva distribución, existen otroselementos fundamentales que deben ser considerados, como ser las competencias y, porlo tanto, el gasto que realiza cada nivel de gobierno, la naturaleza de los diferentes tiposde recursos, las obligaciones de gasto de carácter nacional y otros.

Además de estos ingresos, las diferentes instituciones públicas cuentan con otros recursos,como ser tasas, venta de bienes y servicios, contribuciones a la seguridad social, ingresosde operación, donaciones, crédito, etc., dependiendo de las atribuciones de cadaentidad, su naturaleza o asignaciones específicas que realiza el nivel central para elcumplimiento de fines determinados.

Distribución: Análisis horizontal

Al analizar la distribución de los recursos de los gobiernos subnacionales de las diferentes

regiones, la inequidad se presenta de manera más acentuada a nivel de gobiernosdepartamentales.

Como se observa en el gráfico, resultado de la actual distribución de los recursos públicos,existe una diferencia de más de 20 veces entre el presupuesto por habitante que recibeuna gobernación y otra, situación que contradice los principios y valores de laConstitución y que genera diferencias en las oportunidades de desarrollo.

Si bien hay elementos de la distribución de los recursos que ya no pueden ser modificados,como el 11% de la regalía por hidrocarburos para el departamento productor, porcentajeque está definido en la Constitución Política del Estado, existen otros ingresos que podríanser redistribuidos para reducir –en cierta medida- estas inequidades, y principalmente estáel tema de la generación de impuestos u otros ingresos por parte de los gobiernossubnacionales.

Inversión pública

Desde la creación del IDH, el año 2005, y con los mejores precios internacionales dehidrocarburos y minerales, el Sector Público recibe muchos más ingresos; por lo tanto, lainversión pública ha estado aumentando constantemente. Para el 2014 se incrementaríaen 19,5% en relación al monto ejecutado en la gestión 2013.

Para el 2014, del total de la inversión pública programada, 31% corresponde a lasempresas públicas del Estado, especialmente YPFB. Los municipios realizan el 22% de lainversión, las gobernaciones 16%, las instituciones descentralizadas 18% (básicamenteABC- carreteras), la Administración Central 11% y otros.

Con relación a la distribución sectorial de la inversión pública (gráfico siguiente), conexcepción de un incremento de la inversión en el sector hidrocarburos en los últimos años,no se observan cambios significativos con relación a las gestiones pasadas. Aún no sepercibe que el Estado impulse una diversificación de la economía a través de la inversiónpública.

Al observar la inversión pública por sectores, el sector prioritario en la asignación derecursos de Transportes (caminos y otros), con 30,9%.

Para el 2014 se programó para los sectores de Industria y Turismo 2,9%, y Agropecuario5,6%, llegando a un total de solamente 8,5% de inversión en estos sectores productivosalternativos; mientras que en los sectores extractivos de hidrocarburos y minerales lainversión suma 25,4% sobre el total. Resalta, claramente, que la apuesta del Estado seencuentra en los sectores extractivos, puesto que se puede advertir que los recursosasignados hacia sectores extractivos son el triple en comparación con los recursosasignados hacia una reconversión productiva y de generación de empleo.

La asignación de recursos en los diferentes sectores es el resultado de las decisionesautónomas de los diferentes niveles de gobierno.

Es así que un tema fundamental pendiente para el Pacto Fiscal, incluso más importanteque la distribución de los recursos, es el uso o destino de los mismos. De esto depende, engran medida, el desarrollo, más aún en un contexto como el actual en que el Estadocuenta con grandes recursos.

Gastos Corrientes en sueldos y salarios

Los gastos corrientes del Sector Público, de igual manera, han tenido un incrementosostenido en los últimos años, financiados con los mayores ingresos que el Estado recibeen sus diferentes niveles. En comparación con el año 2013, los gastos corrientes (sinempresas públicas) en el presupuesto se incrementarán en 12,5%.

Analizando los sueldos y salarios, que es el principal componente de los gastos corrientesdel Gobierno en sus diferentes niveles, se tiene que éstos han aumentado casi en cuatroveces entre el presupuesto del año 2005 y el año 2014.

Si bien una parte importante son los sueldos de los sectores de Educación, Salud, FuerzasArmadas y Policía, también se ha registrado el crecimiento correspondiente a los

funcionarios y sueldos de los diferentes niveles de gobierno.

Una diferencia importante que se debe tomar en cuenta al analizar el crecimiento de losgastos e inversiones del Estado es que los gastos corrientes son generalmente inflexiblesala baja; es decir que, una vez que se otorgan, difícilmente se los puede reducir o quitar,convirtiéndose en obligaciones recurrentes, como los salarios. En cambio, las inversionespueden ajustarse según la disponibilidad de recursos. Este elemento es fundamental paraser analizado en el marco de la sostenibilidad de las finanzas públicas, considerando queel crecimiento de gastos e inversiones de los últimos años ha sido posible principalmentepor una mayor disponibilidad de recursos públicos provenientes de fuentes extractivas norenovables que tienden a agotarse en el tiempo.

Balance fiscal: Déficit o superávit

El balance fiscal (déficit o superávit) –que es el resultado del total de ingresos menos eltotal de gastos- es uno de los principales indicadores de la situación de las finanzaspúblicas. Sin embargo, los últimos años, los datos proyectados en el Presupuesto han sidobastante diferentes a lo realmente ejecutado; mientras que en el Presupuesto se preveíadéficit, posteriormente en la ejecución se observa superávit.

Para la gestión 2014 se tiene proyectado un déficit del Sector Público de Bs 6.755 millones,equivalente a -3,2% del PIB; pero, por lo señalado anteriormente, analizar esta cifra no esmuy relevante.

El tema que llama la atención es el comportamiento del superávit ejecutado (la línea azulen el gráfico). Como se observa, desde el año 2006 ha tenido oscilaciones, pero latendencia general ha sido a la baja. De acuerdo con datos preliminares del Ministerio de

Economía y Finanzas Públicas, el 2013 se habría cerrado la gestión con un superávit deapenas 0,1% del PIB. Si bien el 2009 también el resultado fue de 0,1%, ese año fue porquelos ingresos por la renta de hidrocarburos disminuyeron.

El 2013, la renta de hidrocarburos se ha incrementado significativamente y tambiénaumentaron los ingresos por impuestos; sin embargo, el superávit bajó y se registra en unnivel muy cercano a la línea de cero, es decir, estaríamos muy cerca de caernuevamente en déficit.

Es así que la situación de las finanzas públicas ya no es la misma que en 2006, cuandocomenzó el periodo superavitario, los gastos habrían incrementado más que los ingresos ypareciera que si el Sector Público no contiene el crecimiento de los gastos y no realizaesfuerzos por generar otros ingresos más sostenibles, como impuestos, nuevamentevolveremos a la etapa deficitaria y a sus consecuencias.

Esta situación es más complicada en el nivel central, puesto que el Tesoro General de la

Nación, ya para las gestiones 2009 y 2011, habría registrado déficit de -657 y -357 millonesde bolivianos respectivamente.

Conclusiones y perspectivas

El presupuesto presenta datos que pueden constituirse en importantes insumos para eldebate en el próximo Pacto Fiscal, escenario en el cual se abordaran los temasrelacionados a la generación, distribución y destino de los recursos públicos.

Inicialmente, muestra a un Sector Público que sigue incrementando sus ingresos; a pesarde esto, la tendencia que se observa en las últimas gestiones indica que, hacia delante,nuevamente se podría caer en déficit, como efecto del incremento del gasto público delos diferentes niveles de gobierno.

Esta situación es bastante preocupante desde la perspectiva de la sostenibilidad,considerando que gran parte de los mayores ingresos que se reciben desde la gestión2005 provienen de la explotación de recursos naturales no renovables, principalmentehidrocarburos, que, además, dependen de precios internacionales. Los ingresos fiscales sehan vuelto cada vez más dependientes de la disponibilidad de estas fuentes, lo que ponede manifiesto la vulnerabilidad de las finanzas públicas y la necesidad de generarmayores ingresos internos, como son los impuestos.

Por otro lado, se observa un Estado con una recaudación tributaria bastante centralizada,bajo la cual, a pesar de la autonomía definida en la Constitución que implica laposibilidad de generar mayores ingresos, los niveles subnacionales, en especial el niveldepartamental, tiene limitada la posibilidad de recaudar impuestos.

Con relación a la distribución, evidentemente, la mayor parte de los principales ingresosfiscales (60% de los impuestos y regalías) son administrados por el Nivel Central, losmunicipios reciben 20% y las gobernaciones sólo 10%. Sin embargo, el análisis de éstadistribución o de una redistribución, necesariamente debe incluir el destino de los recursos;es decir, las obligaciones y costeo de competencias que cada nivel atiende.

Al realizar el análisis horizontal, se observa la marcada inequidad en la distribución de losrecursos entre las diferentes regiones, tema pendiente que contradice los principios yvalores de la Constitución y resta oportunidades de desarrollo para algunas regiones.

Al evaluar la necesidad de que los niveles subnacionales, en especial las gobernaciones,puedan contar con mayores recursos y resolver la inequidad entre las regiones, nosolamente se debe evaluar la distribución o redistribución, sino que, en un marco deautonomías, se deberá analizar principalmente el tema de la creación y/o transferenciaen la recaudación de impuestos.

Con relación al gasto y al uso de los recursos, se observa un crecimiento bastantesignificativo de las inversiones; pero también del gasto corriente, siendo el elemento másimportante de análisis el destino que se le otorga a los recursos.

A varios años de la denominada bonanza económica, gracias a los altos preciosinternacionales y la creación del Impuesto Directo a los Hidrocarburos, desde el año 2005,no se observa que se esté implementando el planteamiento de un Estado promotor deldesarrollo productivo que impulsa el cambio de matriz; las inversiones siguen siendoprincipalmente en los sectores de infraestructura, como caminos, y las que sonproductivas están en los sectores tradicionales extractivos.

No obstante, discutir la orientación del gasto, en el marco de las autonomías en que cadainstitución decide por el uso de sus recursos, requiere de espacios de concertación.

Existen varios temas pendientes en la agenda para el Pacto Fiscal, en especialrelacionados a la sostenibilidad de las Finanzas Públicas y al uso de los recursos en sentido que estossean aprovechados para impulsar un desarrollo equitativo, por lo que se espera que, finalmente,este espacio sea abordado de manera amplia y democrática.

Referencias Bibliográficas

- Presupuesto General de la Nación 2014

- Presentación del proyecto de PGE 2014 del Ministerio de Economía y Finanzas Públicas

- Revista Economía Plural del Ministerio de Economía y Finanzas Públicas

- Ley Marco de Autonomías y Descentralización.