- 14009 lecturas

Los problemas estructurales que afectan aldesarrollo de nuestro país estánconcentradosalrededor de la exclusión social y la exclusiónterritorial. La primera de ellas marcada por elalejamiento de las grandes mayorías poblacionales delas decisiones sobre su propio desarrollo y, la segunda,por el fuerte centralismo que aleja al Estado de lasnecesidades de la población.

La resolución de estos problemas estructurales fueuna demanda constante dela sociedad civil; sinembargo, el sistema de partidos políticos no tuvo lacapacidad para recoger el sentimiento poblacional,ahondando cada vez más las diferencias y, con ello,el descontento y la conflictividad social, hasta derivaren una crisis política y social que exigía una soluciónradical. La convocatoria a la Asamblea Constituyentefue el escenario donde se articuló esta demanday el resultado, la Constitución Política del Estado,donde se establecieron los lineamientos para lareconfiguración del nuevo Estado.

Dos son los pilares fundamentales que caracterizan alnuevo Estado en su búsqueda de resolver los problemasestructurales anotados: el carácter plurinacional,mediante el reconocimiento expreso de las 36naciones y pueblos indígena originario campesinosque conforman el Estado y; el carácter autonómico,con el establecimiento de un sistema de gobiernosautónomos en cuatro niveles: departamental,regional, municipal e indígena originario campesino.

El acuerdo nacional no logró bajar las tensionessociales, debido a la falta de voluntades políticas parasu implementación, la ausencia de un sistema departidos políticos para canalizar las demandas socialesy la falta de acompañamiento en la gestión públicaque se manifiesta en un crecimiento económico bajoen relación a la cantidad de recursos extraordinariosrecibidos por la exportación de materias primas, gasy minerales.

Ante esta situación, es necesario proponer al país unmecanismo de concertación entre sociedad civil yEstado, para resolver la agenda pendiente con mirasa la construcción de nuestro desarrollo, delineando elmodelo de Estado y sociedad con base en acuerdosnacionales y compromisos recíprocos del Estado y dela población.

El pacto fiscal se perfila como el instrumento paralograr tal fin, sentando las bases para la búsqueda deconsensos que permitan a la sociedad civil y al Estado,concertar el desarrollo del país. Se han presentadoalgunas propuestas al respecto; sin embargo, lasmismas caen en la simple lógica de la redistribuciónde recursos o en el posicionamiento regional o local,olvidando la existencia de un nivel central que, através del Tesoro General del Estado (TGE), es el queincurre en los mayores gastos del Estado. Recogiendola experiencia internacional, se concluye que el pactofiscal debería tener como objetivo pacificar al paísy, al mismo tiempo, construir las bases de nuestrodesarrollo, por lo que en el presente documento sepropone como objetivo que el pacto fiscal sea “elacuerdo económico, social y político entre sociedadcivil y Estado que defina las bases para el desarrollosustentable, considerando los ingresos y gastos, enmateria competencial y fiscal-financiera del Estado, através del nivel central y de las Entidades TerritorialesAutónomas, para superar las desigualdades dentrodel nuevo modelo de Estado boliviano”.

Por supuesto, este objetivo general contieneobjetivos específicos, como ser: lograr una mejoraen la prestación y provisión de bienes y servicios a lapoblación, en todos los niveles de gobierno, para locual deberán contar con recursos suficientes y reglasfiscales claras para ello, que implicaría, a su vez, unareducción de los actuales desequilibrios verticales yhorizontales que se registran en el país.

Para lograr los objetivos anteriores, se requierenacuerdos para acompañar con recursos públicos loshorizontes sectoriales previamente establecidos, todoello en el marco de las responsabilidades que tienecada uno de los niveles de gobierno con base en lascompetencias que les fueron asignadas a través deltexto constitucional.

Se puede observar, por lo tanto, que una de las tareasiniciales de la negociación de un pacto fiscal, tal vez elprimer punto no operativo de la agenda que se definapara tal, debe ser la definición de los objetivos depolítica pública que se están buscando, el horizontede las mismas y el alcance del trabajo.

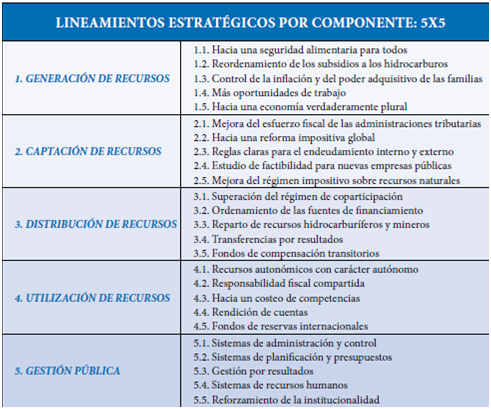

La propuesta de contenido para el futuro pacto fiscalse ordena en cinco componentes, a partir del rol delsector público en la economía y guardando relacióncon el ciclo de la política pública y su financiamiento,con una clara orientación hacia el ciudadano receptorde los beneficios de la aplicación de la accióngubernamental. Cada componente cuenta con cincolineamientos, bajo una propuesta que denominamos“5x5”, lo cual permitirá una estructuración sencilla yútil para la generación del debate:

- Generación de recursos. Los lineamientosestratégicos contenidos en este componente debenestar vinculados al objetivo de una necesidad dela transformación productiva del país, incidiendoen la generación de valor agregado, la creación deempleo digno, el incremento de la productividady los roles de los diferentes componentes de laeconomía plural, de tal forma que en su conjuntola generación de recursos represente el incrementode la riqueza para el país.

- Captación de recursos. El objetivo de estecomponente es poder contar, a medianoplazo, con una normativa clara respecto a lostemas impositivos en los sectores estratégicos,incorporando elementos de reforma tributariapara incorporar al conjunto de la población,decisiones claras respecto a las empresas públicasy coordinación en el tema de endeudamiento, detal forma que el Estado pueda captar una mayorproporción de la riqueza generada en la economía.

- Distribución de recursos. Este componente tienecomo objetivo clarificar la distribución verticaly horizontal de los recursos fiscales entre losdistintos entes institucionales del sector público,tanto en transferencias, incluyendo regalías, comoen impuestos; así como normas para un mejorordenamiento de las fuentes.

- Utilización de recursos. En el componente deutilización de recursos se plantea la eliminación deciertas restricciones al gasto público subnacional,así como la necesidad de una nueva propuesta deresponsabilidad fiscal vinculada a una evaluación delcosto de las competencias y a un modelo abierto deretroalimentación hacia la ciudadanía, de tal formaque el sector público pueda hacer un uso eficiente delos recursos públicos asignados.

- Gestión Pública. Los objetivos del componentede gestión pública deben estar centrados en elbeneficio hacia el ciudadano, orientando todo elesfuerzo del Estado para satisfacer de la formamás eficiente y eficaz sus necesidades, a través dela dotación de los instrumentos adecuados a susentidades. Para el efecto, se busca un replanteodel modelo de gestión pública y de los sistemasSAFCO, a fin de otorgarle flexibilidad al gastopúblico y descentralizar el mismo en los nivelesautonómicos, una definición más clara en cuanto asistemas de planificación, presupuestos y recursoshumanos, y un nuevo enfoque degestión porresultados con institucionalidad.

Entendida la necesidad de replantear la agenda económicadel país orientándonos en las necesidadesde la sociedad civil, así como descritos los ejes quepodrían regir el pacto fiscal en Bolivia, es necesariotomar en cuenta los elementos necesarios para suimplementación, mediante el establecimiento de losactores que podrían ser parte del pacto fiscal, las condicionespara que se pueda establecer este encuentro,la forma de encarar el proceso de construcción delmismo y, finalmente, el marco institucional que le désostenibilidad a los acuerdos logrados y permita pasarde las propuestas a la acción efectiva.

La LMAD orienta el pacto fiscal a una concertaciónintergubernamental; vale decir, entre el nivel centraldel Estado y las entidades territoriales autónomas,quedando circunscrito el mismo al ámbito del sectorpúblico. La propuesta del documento es mucho másamplia y plantea la participación de la sociedad civilorganizada, como un mecanismo previo al pactofiscal, de tal forma que se pueda ir recogiendo lademanda ciudadana sobre la propuesta base del“5x5” y generando consensos para, posteriormente,mediante un pacto multiactor, se puedan lograr losacuerdos nacionales.

También se hace necesario analizar los elementoscondicionantes para el pacto fiscal boliviano:

- Condición 1. Realización del Censo Nacional dePoblación y Vivienda.

- Condición 2. Presentación de los resultadosoficiales del Censo.

- Condición 3. Trabajo conjunto entre el ServicioEstatal de Autonomías, el Ministerio de Economíay Finanzas Públicas, y el Ministerio de Autonomías.

- Condición 4. Elaboración coordinada de lapropuesta técnica de diálogo para el pacto fiscal.

- Condición 5. Presentación de la propuesta técnicaal Consejo Nacional de Autonomías.

Conducir el proceso de construcción del pacto fiscaldemandará la expresión de una voluntad política delos líderes nacionales, regionales y locales, así como delas organizaciones sociales, mediante la coordinacióna través del Consejo Nacional de Autonomías y laelaboración de una propuesta técnica a partir de lasdemandas y propuestas de la sociedad civil. De estaforma, la propuesta técnica deberá contener treselementos fundamentales para buscar que sea tomadaen cuenta por los actores llamados a negociar el pactofiscal:

i) Sustento técnico solvente; ii) legitimidadsocial y; iii) legitimidad política.

Un elemento importante a considerar, tanto en elproceso de negociación del pacto fiscal como en laimplementación de sus resultados, es el andamiajeinstitucional para la misma, así como el control,seguimiento y evaluación de sus resultados; para ellose plantea una serie de elementos complementarioscon el fin de que los acuerdos a los que se puedanarribar sean cumplidos por los actores y, en caso deser necesario, determinar los cambios en elementosque puedan degenerar el nuevo sistema fiscal al que sevaya a arribar. Por ello, es necesario brindar el mayorde los soportes a las instituciones recientementecreadas y que son partes integrales del proceso denegociación del pacto fiscal. Estas son el SEA y elCNA. La durabilidad de las instituciones refuerza lacredibilidad de las mismas, haciéndolas vehículosválidos para las sucesivas renegociaciones fiscales quepueden producirse posteriormente.

El pacto fiscal también puede ser la oportunidadde crear nuevas instituciones, como en el caso deGuatemala, que pueden o no perdurar en el tiempo. Esdecir, pueden ser puntuales, como el proceso de Diálogo2000, o permanentes, como por ejemplo las mesas deconcertación de lucha de la pobreza que existen en Perú.

Un primer elemento es lo que podemos denominarcomo control y seguimiento interno que correspondeal cumplimiento de la institucionalización permanentede las decisiones a través de la fiscalización que debenrealizar los órganos legislativos de los gobiernosautónomos a los acuerdos intergubernativos quevayan a ser ratificados en este proceso; ello es posibleen el marco de la naturaleza propia de estas instanciasy la facultad fiscalizadora que les ha sido atribuidaconstitucionalmente.El segundo elemento se puede denominar comoseguimiento y control intergubernamental, elmismo que podrá lograrse a través de los llamadosmecanismos e instrumentos de coordinaciónintergubernamental que ha creado la LMAD, entre losque resaltan el CNA y los Consejos de Coordinación

Sectorial, estos últimos de importancia fundamentalsi se toma en cuenta que uno de los objetivos centralesque se ha planteado en este documento para el pactofiscal es el establecimiento de agendas sectorialesprogramáticas de ejecución coordinada entre losdiferentes niveles de gobierno, a partir de las cuales sepueda reducir las desigualdades sociales actualmenteexistentes en el país.

Un tercer elemento vital para la implementación,seguimiento, control y evaluación de las decisiones y acuerdos que vayan a ser adoptados en el pacto fiscales la necesaria creación de un Consejo Económico-Financiero –para continuar con el léxico establecidopor el texto constitucional y la LMAD– quefuncione periódicamente y tenga una composiciónintergubernamental, aunque tenga una especie deSecretaría Técnica –compuesta por especialistasen materia económica y financiera– encargada dela elaboración de estudios específicos sobre losresultados del pacto.

Finalmente, la participación de la sociedad civilorganizada mediante una ley de control social, setorna imprescindible para garantizar no solamente laconvocatoria y gestión del pacto fiscal, sino tambiénpara la implementación, seguimiento, control yevaluación de los resultados.

- 14009 lecturas